Har du brug for at låne 3000 kr., kan du sammenligne tilbud fra flere danske låneudbydere på få minutter. Et lån på 3000 kr. hører til blandt de små lån, som mange udbydere tilbyder med kort løbetid og en hurtig ansøgningsproces. Det er uforpligtende at indhente tilbud, og du kan selv vælge det lån, der passer bedst til din situation.

Fordi beløbet er relativt lille, vil mange låneudbydere kunne give dig svar hurtigt — ofte inden for få minutter. Du binder dig ikke til noget ved at ansøge, og du kan frit sammenligne ÅOP, løbetid og månedlig ydelse på tværs af tilbuddene, inden du beslutter dig.

Når du sammenligner, bør du altid kigge på den samlede pris for lånet og ikke kun renten. ÅOP giver dig det mest retvisende billede af, hvad lånet reelt koster, fordi ÅOP inkluderer både renter, gebyrer og andre omkostninger. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvad koster det at låne 3000 kr.?

Prisen for at låne 3000 kr. afhænger primært af tre faktorer: ÅOP, løbetid og eventuelle gebyrer som stiftelsesgebyr. Jo kortere løbetid du vælger, desto mindre betaler du typisk i samlede kreditomkostninger — men til gengæld bliver den månedlige ydelse højere.

For et lån på 3000 kr. vil forskellen i kroner og øre mellem kort og lang løbetid ikke være enorm, men den er stadig værd at kende. Nedenstående tabel viser et eksempel på, hvad et lån på 3000 kr. kan koste ved forskellige løbetider.

Løbetid

Debitorrente (variabel)

ÅOP

Månedlig ydelse

Samlede kreditomkostninger

Samlet tilbagebetaling

3 måneder

8,00 %

22,40 %

1.045 kr.

135 kr.

3.135 kr.

6 måneder

8,00 %

18,60 %

530 kr.

180 kr.

3.180 kr.

12 måneder

8,00 %

16,20 %

275 kr.

300 kr.

3.300 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 3.000 kr. Løbetid: 12 måneder. Debitorrente: 8,00 % (variabel). ÅOP: 16,20 %. Stiftelsesgebyr: 0 kr. Administrationsgebyr pr. md.: 5 kr. Samlede kreditomkostninger: 300 kr. Samlet beløb, der skal betales tilbage: 3.300 kr. Månedlig ydelse: 275 kr.

Tallene i tabellen er vejledende eksempler. ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Brug altid ÅOP som sammenligningsværktøj, når du vurderer tilbud fra forskellige låneudbydere — det giver et mere retvisende billede end debitorrenten alene.

Hvis du overvejer et lidt større beløb, kan du også se, hvad det koster at låne 5000 kr., hvor løbetid og ÅOP ofte giver endnu mere favorable vilkår.

Forstå ÅOP-loftet på forbrugslån

Siden 2020 har dansk lovgivning sat et loft over, hvad forbrugslån må koste. Ifølge kreditaftaleloven må en kreditaftale med en forbruger som udgangspunkt ikke indgås med en ÅOP over 35 %. Derudover må de samlede kreditomkostninger ikke overstige 100 % af kreditbeløbet. Det betyder, at du aldrig lovligt kan komme til at betale mere end 3.000 kr. i renter og gebyrer oven i selve lånebeløbet.

Markedsførte forbrugslån må desuden maksimalt have en ÅOP på 25 %. Det er en vigtig beskyttelse for dig som forbruger, fordi det sikrer, at de lån, du ser annonceret, holder sig inden for rimelige omkostningsniveauer. ÅOP-loftet gælder for alle typer forbrugslån uden sikkerhedsstillelse, uanset om der er tale om et kviklån, et minilån eller et traditionelt forbrugslån.

Disse regler blev indført for at beskytte forbrugere mod urimelige lånevilkår. Før lovgivningen var det ikke ualmindeligt med ÅOP-satser på flere hundrede procent på små, kortfristede lån. I dag har du som låntager en langt stærkere beskyttelse, når du optager et lån på 3000 kr.

Sådan ansøger du om et lån på 3000 kr.

At ansøge om et lån på 3000 kr. er en enkel proces, der typisk kan klares på under 10 minutter. De fleste låneudbydere har en fuldt digital ansøgningsproces, hvor alt foregår online. Her er de typiske trin:

Vælg lånebeløb og løbetid — Angiv at du ønsker at låne 3000 kr. og vælg den løbetid, der passer til dit budget. Du kan ofte justere løbetiden og se, hvordan det påvirker din månedlige ydelse.

Udfyld dine oplysninger — Du skal indtaste grundlæggende personlige oplysninger som navn, adresse, CPR-nummer, e-mail og telefonnummer. Nogle udbydere beder også om oplysninger om din indkomst og faste udgifter.

Underskriv med MitID — Din ansøgning bekræftes via MitID, som samtidig giver låneudbyder mulighed for at trække relevante oplysninger til kreditvurderingen.

Modtag svar og udbetaling — Når kreditvurderingen er gennemført, modtager du et lånetilbud. Accepterer du tilbuddet, bliver pengene overført til din konto.

Hele processen er digital og kræver hverken fysiske dokumenter eller besøg i en filial. Du binder dig ikke til noget ved at ansøge, og du har altid mulighed for at sige nej til tilbuddet.

Husk desuden, at du har 14 dages fortrydelsesret på alle forbrugslån i Danmark. Det betyder, at du kan fortryde aftalen inden for 14 dage efter indgåelsen, uden at du skal give en begrundelse. Du skal dog tilbagebetale det lånte beløb og eventuelle påløbne renter.

Hvor hurtigt får jeg pengene udbetalt?

Mange låneudbydere tilbyder hurtig udbetaling, og ved et mindre beløb som 3000 kr. kan processen ofte gå endnu hurtigere end ved større lån. Behandlingstiden afhænger dog af flere faktorer.

Hvis du ansøger inden for låneudbyders normale åbningstid — typisk hverdage mellem kl. 8 og 16 — og kreditvurderingen forløber uden komplikationer, kan du i mange tilfælde have pengene på kontoen inden for samme dag. Enkelte udbydere tilbyder straksudbetaling, hvor beløbet sendes til din konto umiddelbart efter godkendelse.

Ansøger du uden for åbningstiden, i weekenden eller på helligdage, kan der gå op til 1-2 hverdage, før pengene er på din konto. Det skyldes bankernes behandlingstider for overførsler. Behandlingstid og udbetalingshastighed afhænger af kreditvurdering, bankdag og tidspunkt for ansøgning.

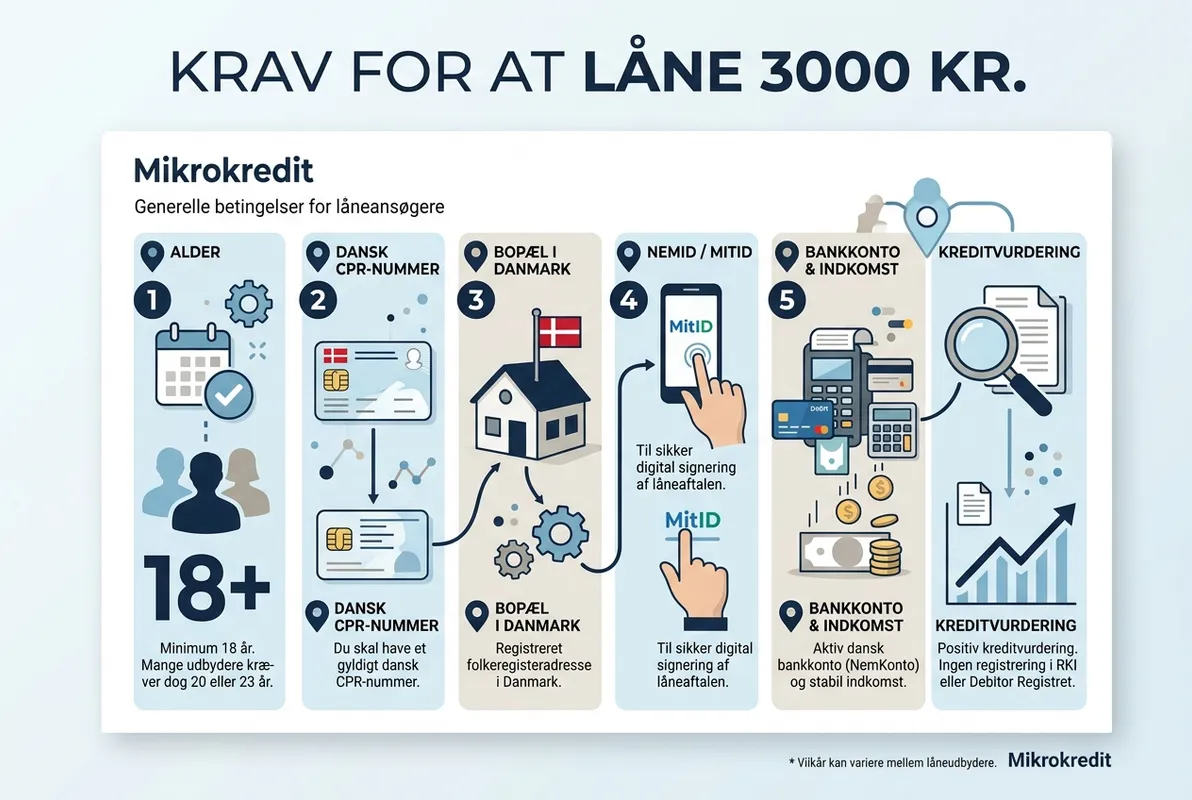

Krav for at låne 3000 kr.

For at kunne optage et lån på 3000 kr. hos en dansk låneudbyder skal du opfylde en række grundlæggende krav. Selvom kravene kan variere en smule fra udbyder til udbyder, er følgende betingelser stort set universelle:

Alder: Du skal s

Krav for at låne 3000 kr.

om minimum være 18 år. Flere udbydere kræver dog, at du er mindst 20 eller 23 år for at kunne ansøge.

Dansk CPR-nummer: Du skal have et gyldigt dansk CPR-nummer og fast bopæl i Danmark.

MitID: Ansøgningsprocessen kræver, at du kan identificere dig med MitID. Det bruges både til identifikation og til at indhente økonomiske oplysninger til kreditvurderingen.

Dansk bankkonto: Lånet udbetales til en dansk bankkonto i dit navn, og afdragene trækkes fra samme konto.

Indkomst: De fleste udbydere kræver en fast indkomst — det kan være løn, SU, pension eller lignende. Nogle udbydere har et minimumskrav til din månedlige indkomst.

Ikke registreret i RKI: Du må ikke være registreret i RKI (Ribers Kredit Information) eller Debitor Registret.

Det er vigtigt at forstå, at opfyldelse af ovenstående krav ikke automatisk betyder, at du bliver godkendt. Alle danske låneudbydere er forpligtet til at foretage en grundig kreditvurdering, hvor din samlede økonomiske situation vurderes, før et lån kan bevilges.

Kan jeg låne 3000 kr. trods RKI eller uden kreditvurdering?

Disse to spørgsmål dukker ofte op, når man søger efter små lån, og svarene er klare:

Lån trods RKI: Det er i praksis ikke muligt at låne 3000 kr., hvis du er registreret i RKI eller Debitor Registret. Seriøse danske låneudbydere afviser ansøgninger fra personer med aktive RKI-registreringer, og det er der en god grund til. En RKI-registrering signalerer, at der allerede er gæld, som ikke er blevet betalt. At optage ny gæld oven i eksisterende ubetalte forpligtelser vil i de fleste tilfælde forværre din økonomiske situation. Læs mere om emnet på vores side om lån uden kreditvurdering.

Hvis du er registreret i RKI, anbefaler vi, at du i stedet fokuserer på at få afviklet den eksisterende gæld. Kontakt den kreditor, der har registreret dig, og forsøg at indgå en afdragsordning. Du kan også søge gratis gældsrådgivning, som kan hjælpe dig med at få overblik over din situation.

Lån uden kreditvurdering: Alle lovlige låneudbydere i Danmark er forpligtet til at foretage en kreditvurdering, før de bevilger et lån. Det er et krav ifølge kreditaftaleloven og er en beskyttelse af dig som forbruger. Kreditvurderingen sikrer, at du ikke påtager dig gæld, som du ikke har råd til at betale tilbage.

Kreditvurderingen sker i dag typisk automatisk via MitID, hvor låneudbyder indhenter oplysninger om din indkomst, gæld og øvrige økonomiske forhold. Det er en hurtig proces, der ofte tager under et minut, og den er en forudsætning for at modtage et lånetilbud. Hvis du støder på en udbyder, der lover lån helt uden kreditvurdering, bør du være meget forsigtig — det er som udgangspunkt ikke lovligt i Danmark.

Gode råd og alternativer inden du låner

Selvom et lån på 3000 kr. kan virke som et overskueligt beløb, er det altid klogt at overveje dine muligheder, før du binder dig til en kreditaftale. Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Her er nogle ting, du bør tænke over:

Kan udgiften udskydes? Hvis det ikke drejer sig om en akut udgift, kan det være en fordel at vente og spare beløbet op. Selv et par ugers ventetid kan spare dig for låneomkostningerne.

Har du en kassekredit i din bank? Hvis du allerede har en kassekredit tilknyttet din bankkonto, kan det være billigere at trække på den i stedet for at optage et nyt lån. Kontakt din bank og hør om mulighederne.

Lån af familie eller venner: Et privat lån på 3000 kr. fra nogen, du kender, er oftest rentefrit. Lav eventuelt en skriftlig aftale om tilbagebetaling, så der ikke opstår misforståelser.

Gennemgå dit budget: Før du låner, bør du have et klart overblik over din økonomi. Kan du finde de 3000 kr. ved at skære ned på udgifter i en periode? Selv et hurtigt overblik over dine faste udgifter kan afsløre besparelsesmuligheder.

Sælg ting, du ikke bruger: De fleste har ejendele, de ikke længere bruger. Et hurtigt salg af brugte ting kan samle 3000 kr. uden at skabe ny gæld.

Hvis du efter at have overvejet alternativerne stadig vurderer, at et lån er den rette løsning, er det vigtigt, at du lægger en konkret plan for tilbagebetalingen, inden du ansøger. Sørg for, at den månedlige ydelse passer ind i dit budget, og vælg den korteste løbetid, du kan håndtere. Jo hurtigere du betaler lånet af, desto mindre betaler du samlet set.

Et lån på 3000 kr. er et forholdsvis lille forbrugslån, og for de fleste med en stabil økonomi vil det være overkommeligt at tilbagebetale. Men det er altid dit ansvar at sikre, at du kan håndtere afdragene, inden du underskriver en kreditaftale.

Fordele og ulemper ved at låne 3000 kr.

Før du træffer din beslutning, kan det hjælpe at have et klart overblik over, hvad der taler for og imod at optage et lån på dette beløb.

Fordele

Ulemper

Hurtig adgang til penge ved akutte behov

Selv et lille lån har omkostninger i form af renter og gebyrer

Lille beløb gør tilbagebetaling overskuelig

ÅOP kan være relativt høj på små lån med kort løbetid

Enkel digital ansøgningsproces via MitID

Manglende tilbagebetaling kan påvirke din kreditværdighed

Ingen sikkerhedsstillelse kræves

Risiko for at lån bliver en vane ved gentagne småbehov

14 dages fortrydelsesret giver ekstra tryghed

Alternativerne kan være billigere (opsparing, kassekredit, privat lån)

For mange er et lån på 3000 kr. en praktisk løsning på en konkret udfordring. Nøglen er at gå ind i det med åbne øjne og en realistisk plan for tilbagebetaling. Kender du dine samlede omkostninger på forhånd, kan du tage et oplyst valg uden ubehagelige overraskelser.

Ofte stillede spørgsmål

Hvad koster det at låne 3000 kr.?

De samlede omkostninger afhænger af ÅOP, løbetid og eventuelle gebyrer. Som eksempel kan et lån på 3.000 kr. over 12 måneder med en debitorrente på 8,00 % (variabel) og en ÅOP på 16,20 % koste ca. 300 kr. i samlede kreditomkostninger, så du samlet betaler ca. 3.300 kr. tilbage. ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Hvor hurtigt kan jeg få udbetalt et lån på 3000 kr.?

Mange låneudbydere kan behandle din ansøgning og udbetale pengene inden for samme dag, hvis du ansøger inden for åbningstiden på en hverdag. Ved straksudbetaling kan pengene være på kontoen inden for få timer. Behandlingstid afhænger dog altid af kreditvurdering, bank og tidspunkt for ansøgning.

Kan jeg låne 3000 kr. rentefrit?

Enkelte låneudbydere tilbyder kampagner for nye kunder, hvor selve renten er 0 %. Det er dog vigtigt at kontrollere, om der er gebyrer som stiftelsesgebyr eller administrationsgebyr, der gør lånet dyrere end det umiddelbart virker. Brug altid ÅOP til at vurdere den reelle pris, da ÅOP medregner alle omkostninger.

Kan jeg låne 3000 kr. som 18-årig?

Ja, det er muligt, da 18 år er den lovmæssige minimumsalder for at indgå en kreditaftale i Danmark. Dog kræver flere låneudbydere, at du er mindst 20 eller 23 år. Du skal desuden have MitID, en dansk bankkonto og en form for fast indkomst. Godkendelse er altid betinget af kreditvurdering og långivers endelige godkendelse.

Er det muligt at låne 3000 kr. uden MitID?

Nej, stort set alle danske låneudbydere kræver MitID som en del af ansøgningsprocessen. MitID bruges til at bekræfte din identitet og giver låneudbyder adgang til de økonomiske oplysninger, der er nødvendige for at foretage en lovpligtig kreditvurdering. Uden MitID er det i praksis ikke muligt at optage et forbrugslån i Danmark.