Lån 1000 kr. nemt og hurtigt i dag

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces fra start til slut

Har du brug for at låne 1000 kr. hurtigt og uden besvær? Mange danskere oplever situationer, hvor et mindre beløb kan gøre forskellen — uanset om det drejer sig om en uventet regning, en nødvendig reparation eller et lille køb, der ikke kan vente til næste løndag. Den gode nyhed er, at du i dag kan ansøge om et mikrolån eller trække på en kreditramme direkte fra din telefon med MitID. Pengene kan i mange tilfælde stå på din NemKonto inden for få timer, betinget af kreditvurdering og långivers godkendelse.

På denne side guider vi dig igennem dine reelle muligheder for at låne 1000 kr. i Danmark i dag. Du får overblik over, hvad det koster, hvilke krav du skal opfylde, og hvorfor en kreditramme ofte er en mere fleksibel løsning end et traditionelt småt lån på præcis dette beløb.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Lån 1000 kr. nemt og hurtigt — sammenlign dine muligheder

Når du ønsker at låne et beløb på 1000 kr., er det vigtigt at forstå, at markedet for låneudbydere har ændret sig markant de seneste år. Traditionelle kviklån på netop 1000 kr. er blevet sjældne, primært fordi lovgivningen har sat et loft over ÅOP (årlige omkostninger i procent), som gør det vanskeligt for udbydere at tilbyde selvstændige lån på så små beløb med rimelige vilkår. I stedet er kreditrammer og online kreditter blevet den foretrukne løsning.

En kreditramme fungerer som en fleksibel trækningsret, hvor du får godkendt et samlet beløb — typisk mellem 3.000 og 50.000 kr. — og derefter kan hæve præcis det beløb, du har brug for. Det betyder, at du sagtens kan trække 1000 kr. og kun betale renter af det beløb, du reelt bruger.

Hvad bør du kigge efter hos en udbyder?

Når du sammenligner dine muligheder, er der en række faktorer, der afgør, om en udbyder passer til dit behov:

- ÅOP — Den samlede årlige pris på lånet, som inkluderer renter og gebyrer. Brug altid ÅOP som sammenligningsgrundlag, da debitorrenten alene ikke afspejler den fulde omkostning.

- Udbetalingstid — Nogle udbydere tilbyder straksudbetaling til din NemKonto, mens andre har en behandlingstid på 1-2 hverdage. Tidspunktet for ansøgning og din bank spiller også en rolle.

- Minimumsbeløb — Ikke alle udbydere tilbyder lån på præcis 1000 kr. Mange har en nedre grænse på 2.000-5.000 kr., hvilket er værd at tjekke på forhånd.

- Løbetid og fleksibilitet — Kan du tilbagebetale hele beløbet på én gang, eller skal du afdrage over flere måneder? Kortere løbetid giver typisk lavere samlede kreditomkostninger.

- Gebyrer — Hold øje med etableringsgebyrer, administrationsgebyrer og eventuelle betalingsgebyrer. Disse kan påvirke den samlede pris væsentligt, selv ved små beløb.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Via Mikrokredit kan du sammenligne flere låneudbydere på ét sted. Det giver dig mulighed for at finde den løsning, der matcher din situation, uanset om du skal bruge pengene i dag eller inden for de nærmeste dage.

Sådan låner du 1000 kr. i dag — trin for trin

Ansøgningsprocessen for et mikrolån eller en kreditramme er i dag helt digital og tager sjældent mere end fem til ti minutter. Hele forløbet foregår online, og der kræves ingen fysiske dokumenter eller besøg i banken.

- Vælg udbyder og beløb — Start med at sammenligne de tilgængelige låneudbydere. Angiv, at du ønsker at låne 1000 kr. (eller det mindste tilgængelige beløb), og vælg en passende løbetid.

- Udfyld ansøgningen — Du oplyser grundlæggende personlige informationer som navn, adresse, e-mail og CPR-nummer. Processen er papirløs og foregår direkte på udbyderens hjemmeside eller app.

- Bekræft med MitID — For at verificere din identitet og godkende ansøgningen bruger du MitID. Det er en sikker og hurtig metode, som erstatter den tidligere NemID-løsning.

- Automatisk kreditvurdering — Udbyderen foretager en automatisk kreditvurdering, som typisk inkluderer et opslag hos SKAT og eventuelt en tjek i Debitor Registret. Denne proces er lynhurtig og afgør, om du kan godkendes.

- Udbetaling til NemKonto — Hvis du godkendes, overføres pengene til din NemKonto. Afhængigt af udbyderen og tidspunktet på dagen kan pengene stå på kontoen inden for få timer eller næste bankdag.

Det er værd at bemærke, at en godkendt ansøgning altid er betinget af kreditvurdering og långivers endelige godkendelse. Behandlingstid og udbetaling afhænger af faktorer som din bank, tidspunktet for ansøgning, og om det er en hverdag eller weekend.

Kreditramme vs. kviklån — hvad er bedst til små beløb?

Når du vil låne netop 1000 kr., støder du hurtigt ind i en vigtig skelnen mellem to lånetyper: det traditionelle kviklån og den moderne kreditramme. Forståelsen af denne forskel kan spare dig for unødvendige omkostninger og give dig langt større fleksibilitet.

Hvorfor traditionelle kviklån på 1000 kr. næsten er forsvundet

Tidligere kunne du nemt finde udbydere, der tilbød et specifikt kviklån på 1000 kr. med en løbetid på 30 dage. Men Finanstilsynet har indført regler, der sætter et loft over ÅOP på 25 % i markedsføring og 35 % som generel grænse for kreditaftaler med forbrugere. Derudover må de samlede kreditomkostninger aldrig overstige 100 % af kreditbeløbet.

Problemet med meget små lån er, at selv beskedne faste gebyrer — for eksempel et oprettelsesgebyr på blot 100 kr. — udgør en stor procentdel af lånebeløbet. Et gebyr på 100 kr. af et lån på 1000 kr. svarer allerede til 10 % af lånet, før renterne overhovedet tæller med. Det gør det næsten umuligt for udbydere at holde sig inden for ÅOP-loftet på så små beløb med kort løbetid.

Resultatet er, at de fleste seriøse låneudbydere i dag har et minimumsbeløb på 2.000-5.000 kr. for selvstændige lån.

Hvordan en kreditramme fungerer

En kreditramme (også kaldet en revolving kredit eller online kredit) er en fleksibel låneform, der giver dig adgang til et aftalt beløb, du kan trække på efter behov. Tænk på det som en digital pengereserve, du kan bruge, når situationen kræver det.

Funktionsmåden er enkel: Du ansøger om en kreditramme på for eksempel 5.000 eller 10.000 kr. Når du er godkendt, kan du frit trække 1000 kr. og betale renter udelukkende af det beløb, du har trukket. Resten af kreditrammen forbliver uberørt og omkostningsfri.

Fordele og ulemper ved en kreditramme til små beløb

| Fordele | Ulemper |

|---|---|

| Du betaler kun rente af det beløb, du bruger | Kan friste til at trække mere end nødvendigt |

| Fleksibel — brug den igen uden ny ansøgning | Kræver disciplin med tilbagebetaling |

| ÅOP holder sig inden for lovens grænser | Variabel rente kan ændre sig over tid |

| Fungerer som økonomisk buffer ved uventede udgifter | Ikke alle udbydere tilbyder kreditramme på 1000 kr. |

| Hurtig adgang til penge uden ny kreditvurdering ved gentræk | Manglende tilbagebetaling kan påvirke din kreditværdighed |

En kreditramme er derfor ofte det mest realistiske og fordelagtige valg, hvis du specifikt har brug for at låne 1000 kr. Du får den fleksibilitet, et traditionelt kviklån ikke længere kan tilbyde inden for lovens rammer.

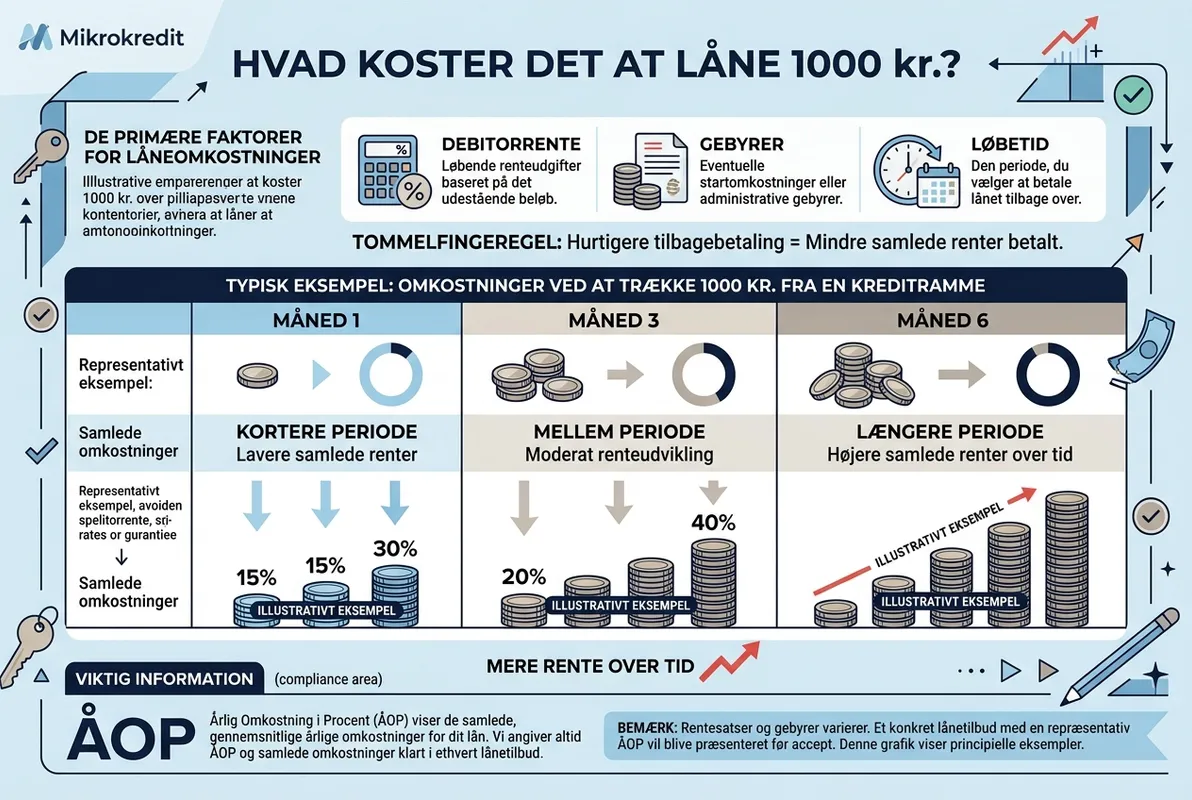

Hvad koster det at låne 1000 kr.?

Omkostningerne ved at låne 1000 kr. afhænger primært af tre faktorer: debitorrenten, eventuelle gebyrer og den løbetid, du vælger. Jo hurtigere du betaler lånet tilbage, desto mindre betaler du i samlede renter.

For at gøre det konkret har vi opstillet et eksempel på, hvad det typisk koster at trække 1000 kr. fra en kreditramme over forskellige perioder. Bemærk, at de faktiske omkostninger varierer fra udbyder til udbyder og afhænger af din individuelle kreditvurdering.

| Tilbagebetalingsperiode | Estimeret renteomkostning* | Samlet tilbagebetaling* |

|---|---|---|

| 1 måned | ca. 15 kr. | ca. 1.015 kr. |

| 3 måneder | ca. 40 kr. | ca. 1.040 kr. |

| 6 måneder | ca. 75 kr. | ca. 1.075 kr. |

*Tallene er vejledende og baseret på en kreditramme med en typisk debitorrente. Faktiske omkostninger afhænger af udbyder, kreditvurdering og individuelle vilkår.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Repræsentativt eksempel: Samlet kreditbeløb: 5.000 kr. Løbetid: 12 måneder. Debitorrente: 18,00 % (variabel). ÅOP: 19,56 %. Etableringsgebyr: 0 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 501 kr. Samlet beløb, der skal betales tilbage: 5.501 kr. Månedlig ydelse: 459 kr.

Som du kan se, er omkostningen ved at låne et lille beløb som 1000 kr. relativt begrænset, hvis du betaler det hurtigt tilbage. Problemet opstår, når tilbagebetalingen trækker ud, fordi renterne så akkumuleres over en længere periode. Derfor er hovedreglen enkel: Lån så lidt som muligt, og betal det tilbage så hurtigt som muligt.

Hvad koster det at låne 1000 kr.?

-heading”>Kan man få et rentefrit lån på 1000 kr.?

Nogle låneudbydere tilbyder en introduktionsperiode, hvor nye kunder kan benytte en kreditramme uden at betale renter i en afgrænset periode — typisk de første 30 dage. Denne type tilbud kan være attraktiv, hvis du ved, at du kan tilbagebetale hele beløbet inden for den angivne frist.

Det er dog afgørende at forstå betingelserne. Hvis du ikke tilbagebetaler inden den rentefrie periodes udløb, vil der typisk påløbe renter fra dag ét — og disse kan være væsentligt højere, end du måske forventer. Læs derfor altid de specifikke vilkår grundigt, inden du trækker på en kreditramme med en introduktionsperiode.

Du kan læse mere om denne type tilbud og hvad du skal være opmærksom på i vores guide om rentefrie lån. Husk, at et lån kun reelt er omkostningsfrit, hvis der hverken er renter, gebyrer eller andre omkostninger forbundet med det i den pågældende periode.

Hvorfor ÅOP er vigtigere end renten

Når du sammenligner lån, er det fristende at fokusere på debitorrenten, fordi den er let at forstå. Men renten fortæller kun en del af historien. ÅOP (årlige omkostninger i procent) er den eneste indikator, der giver dig det fulde billede, fordi den inkluderer både renter, gebyrer og andre kreditomkostninger.

To lån kan have identisk debitorrente, men vidt forskellige ÅOP, hvis det ene opkræver etableringsgebyr eller administrationsgebyrer, som det andet ikke gør. Brug derfor altid ÅOP, når du sammenligner tilbud fra forskellige låneudbydere.

Krav for at blive godkendt til et lån på 1000 kr.

Selvom 1000 kr. er et beskedent beløb, er der stadig en række grundlæggende krav, du skal opfylde for at kunne ansøge om et lån eller en kreditramme i Danmark. Kravene er sat dels af lovgivningen og dels af de enkelte låneudbyderes interne retningslinjer.

De mest udbredte krav er:

- Alder — Du skal som minimum være fyldt 18 år. Mange udbydere kræver dog, at du er mindst 20 eller 23 år, da ældre ansøgere statistisk set har en mere stabil økonomi.

- Dansk bopæl og CPR-nummer — Du skal have fast bopæl i Danmark og et gyldigt CPR-nummer.

- MitID — Alle seriøse låneudbydere kræver, at du identificerer dig med MitID. Det er den digitale identifikationsløsning, der sikrer, at ansøgningen er ægte.

- Aktiv bankkonto (NemKonto) — Pengene overføres til din NemKonto, så du skal have en aktiv dansk bankkonto tilknyttet.

- Ikke registreret i RKI eller Debitor Registret — Hvis du er registreret som dårlig betaler, vil din ansøgning som udgangspunkt blive afvist.

- Tilstrækkelig indkomst — Udbyderen vurderer din evne til at tilbagebetale lånet baseret på dine indkomstoplysninger, som ofte hentes automatisk via SKAT.

Opfylder du disse krav, har du gode forudsætninger for at kunne ansøge. Husk dog, at en ansøgning aldrig er det samme som en garanti for godkendelse — afgørelsen træffes altid på baggrund af en individuel kreditvurdering.

Lån 1000 kr. trods RKI — er det muligt?

Svaret er kort og klart: Nej. Hvis du er registreret i RKI (Experian) eller Debitor Registret, kan du ikke optage et lovligt lån i Danmark. Dette gælder uanset beløbets størrelse — også for et lån på 1000 kr.

Baggrunden er, at ansvarlig långivning kræver, at udbyderen vurderer din kreditværdighed, og en registrering som dårlig betaler er et klart signal om, at der er uafklaret gæld. Lovgivningen og Finanstilsynet kræver, at låneudbydere tager dette alvorligt for at beskytte både låntager og långiver.

Hvis du er registreret i RKI, bør du i stedet fokusere på at få styr på den eksisterende gæld. Kontakt dine kreditorer for at aftale en afdragsordning, eller søg gratis gældsrådgivning hos kommunen eller en uafhængig rådgivningsorganisation. Når registreringen er slettet, kan du igen ansøge om lån på normale vilkår.

Kan man låne 1000 kr. uden kreditvurdering?

Nej — og det er faktisk en beskyttelse af dig som forbruger. Alle lovlige lån i Danmark kræver en kreditvurdering. Det er et krav fra Finanstilsynet, og det sikrer, at du ikke optager gæld, du reelt ikke har mulighed for at tilbagebetale.

Den gode nyhed er, at kreditvurderingen i dag foregår helt automatisk og på få sekunder. Du mærker det knap nok som en del af ansøgningsprocessen. Udbyderen henter dine økonomiske oplysninger digitalt via SKAT og kreditregistre, og systemet beregner lynhurtigt, om du opfylder kravene. Der er ingen lange ventetider eller manuelle sagsbehandlere involveret.

Skulle du støde på en udbyder, der påstår at tilbyde lån uden kreditvurdering, bør du være skeptisk. Enten er der tale om et ulovligt tilbud, eller også foregår kreditvurderingen blot under et andet navn.

Lån 1000 kr. som 18-årig — er det realistisk?

Juridisk set er du myndig, når du fylder 18 år, og du kan derfor i princippet indgå en kreditaftale. I praksis oplever mange 18-årige dog, at det er svært at få godkendt en låneansøgning. Der er flere grunde til dette.

De fleste låneudbydere sætter en nedre aldersgrænse, der er højere end 18 år — typisk 20 eller 23 år. Det skyldes, at udbyderen skal foretage en ansvarlig kreditvurdering, og unge ansøgere har ofte en kort eller begrænset kredithistorik, lavere indkomst og færre faste økonomiske forpligtelser, der kan dokumentere økonomisk stabilitet.

Hvis du er 18 år og har brug for 1000 kr., kan det være mere realistisk at kigge på en

Gode alternativer, hvis du ikke kan låne præcis 1000 kr.

Da mange låneudbydere har en minimumsgrænse, der ligger over 1000 kr., kan det være relevant at overveje alternative løsninger. Her er de mest oplagte muligheder:

Lån et lidt større beløb og betal hurtigt ud

Hvis den laveste grænse hos en udbyder er 2000 kr. eller 3000 kr., kan du overveje at ansøge om dette beløb og straks indbetale det overskydende. Du betaler typisk kun renter af den tid, pengene er i brug, og de samlede kreditomkostninger vil stadig være begrænsede ved hurtig tilbagebetaling. Læs mere om mulighederne for at låne 2000 kr. eller låne 5000 kr.

Kontakt din bank

Din egen bank kan i nogle tilfælde tilbyde en kortvarig kredit eller en overtræksaftale, der dækker behovet. Fordelen er, at din bank allerede kender din økonomi, og vilkårene kan være mere favorable end hos en ekstern udbyder. Det kræver dog typisk, at du ringer eller besøger banken, og processen er sjældent lige så hurtig som en online ansøgning.

Køb på afbetaling

Hvis pengene skal bruges til en specifik vare, tilbyder mange forretninger i dag betalingsordninger, hvor du deler beløbet op i flere rater. Nogle af disse ordninger er endda rentefrie, hvis du betaler inden for den aftalte periode. Det kan være et godt alternativ til et lån, da du undgår at have frie midler på kontoen, som kan friste til at blive brugt på andet.

Overvej om du reelt har brug for lånet

1000 kr. er et beløb, de fleste kan spare op til inden for en relativt kort periode. Inden du optager et lån — uanset størrelsen — er det altid klogt at overveje, om udgiften virkelig er nødvendig netop nu, eller om den kan udskydes et par uger. Selv små lån akkumulerer omkostninger, og vanen med at låne til hverdagsudgifter kan over tid blive en økonomisk belastning.

Et godt udgangspunkt er at lave et simpelt budget, der viser dine faste udgifter og indkomst. Hvis der er et overskud om bare to uger, er det måske bedre at vente end at låne. Skal pengene bruges her og nu, og der ikke er andre muligheder, så sørg for at sammenligne udbyderne grundigt, og vælg det tilbud med den laveste ÅOP og den korteste løbetid, du kan håndtere.

SMS-lån og mobillån — stadig relevant for 1000 kr.?

Begrebet SMS-lån stammer fra en tid, hvor du bogstaveligt talt kunne sende en SMS og modtage et lille lån inden for minutter. Denne type lån — også kaldt mobillån eller lynlån — var populær for beløb på netop 1000-2000 kr. I dag fungerer processen anderledes, men begrebet lever videre.

Moderne små lån ansøges via udbyderens hjemmeside eller app frem for via SMS. Identifikation sker med MitID, og kreditvurderingen er automatisk. Kernen er den samme — hurtig adgang til et lille beløb — men sikkerheden og gennemsigtigheden er langt bedre end i de tidlige SMS-låns dage.

Hvis du søger specifikt på SMS-lån, vil du i praksis blive mødt af de samme låneudbydere og kreditrammer, som vi allerede har gennemgået. Betegnelsen er altså mere historisk end praktisk relevant, men det understreger, at der fortsat er efterspørgsel efter hurtige, ukomplicerede mikrolån.

Vigtigt om sikkerhedsstillelse ved små lån

En af de store fordele ved at låne 1000 kr. via en kreditramme eller et forbrugslån er, at der ikke kræves sikkerhedsstillelse. Du behøver altså ikke stille hus, bil eller andre aktiver som garanti for lånet. Lånet bevilges udelukkende på baggrund af din kreditværdighed og din evne til at tilbagebetale.

Det er netop fraværet af sikkerhedsstillelse, der gør denne type lån tilgængelige for en bred gruppe af danskere — også dem, der ikke ejer fast ejendom eller har andre aktiver af værdi. Til gengæld bærer långiveren en højere risiko, hvilket afspejles i en typisk højere rente sammenlignet med boliglån eller billån.

For dig som låntager betyder det, at du skal være ekstra opmærksom på de samlede omkostninger og sikre, at du har en realistisk plan for tilbagebetaling, inden du underskriver aftalen.

Hvad sker der, hvis du ikke kan tilbagebetale?

Selvom 1000 kr. virker som et overskueligt beløb, er det vigtigt at forstå konsekvenserne, hvis tilbagebetalingen ikke sker til tiden. Langiver vil typisk følge denne proces:

- Rykkerbreve — Du modtager en eller flere påmindelser med en ny betalingsfrist. Der kan påløbe rykkergebyrer.

- Rentetilskrivning — Morarenter (forsinkelsesrenter) begynder at løbe oven i den oprindelige gæld, hvilket øger det samlede beløb, du skylder.

- Inkasso — Hvis du fortsat ikke betaler, overdrages gælden til et inkassofirma, som tilføjer yderligere gebyrer og omkostninger.

- Registrering i RKI/Debitor Registret — I værste fald kan du blive registreret som dårlig betaler, hvilket påvirker din kreditværdighed i flere år og gør det vanskeligt at optage fremtidige lån, tegne abonnementer eller indgå lejeaftaler.

Budskabet er klart: Selv ved små lån bør du kun låne, hvis du er sikker på, at du kan overholde tilbagebetalingsplanen. Oplever du betalingsvanskeligheder, bør du hurtigst muligt kontakte långiveren og forsøge at aftale en ny betalingsplan, før situationen eskalerer.

Ofte stillede spørgsmål

Hvor hurtigt kan jeg få 1000 kr. udbetalt?

Mange låneudbydere tilbyder udbetaling samme dag eller inden for få timer, hvis du ansøger på en hverdag inden for åbningstiden. Den præcise hastighed afhænger af udbyderens behandlingstid, din banks overførselstider og tidspunktet for ansøgningen. Udbetaling er altid betinget af kreditvurdering og långivers godkendelse.

Kan jeg låne 1000 kr. som 18-årig?

Det er muligt i princippet, da du juridisk set er myndig som 18-årig. I praksis kræver mange udbydere dog en minimumsalder på 20 eller 23 år. Hvis du er 18, bør du søge målrettet efter udbydere, der accepterer ansøgere fra denne alder, og være forberedt på, at kreditvurderingen kan være strengere.

Er det muligt at låne 1000 kr. uden MitID?

Nej. Alle seriøse og lovlige låneudbydere i Danmark kræver identifikation via MitID. Det er en sikkerhedsforanstaltning, der beskytter både dig og udbyderen mod svindel og identitetstyveri. Hvis en udbyder ikke kræver MitID, bør du betragte det som et alvorligt advarselstegn.

Hvad sker der, hvis jeg ikke kan betale de 1000 kr. tilbage til tiden?

Hvis du ikke overholder betalingsfristen, påløber der typisk rykkergebyrer og morarenter. Fortsætter du med ikke at betale, kan gælden blive overdraget til inkasso, og du risikerer at blive registreret i RKI eller Debitor Registret. Kontakt altid din långiver hurtigst muligt, hvis du får problemer med tilbagebetalingen.

Hvorfor tilbyder så få låneudbydere lån på præcis 1000 kr.?

Det skyldes primært ÅOP-loftet, som Finanstilsynet har indført. Faste gebyrer udgør en uforholdsmæssigt stor procentdel af meget små lånebeløb, hvilket gør det vanskeligt at tilbyde lån på 1000 kr. inden for lovens rammer. Derfor er kreditrammer og online kreditter, hvor du kan trække præcis det beløb, du har brug for, blevet det mest udbredte alternativ.